|

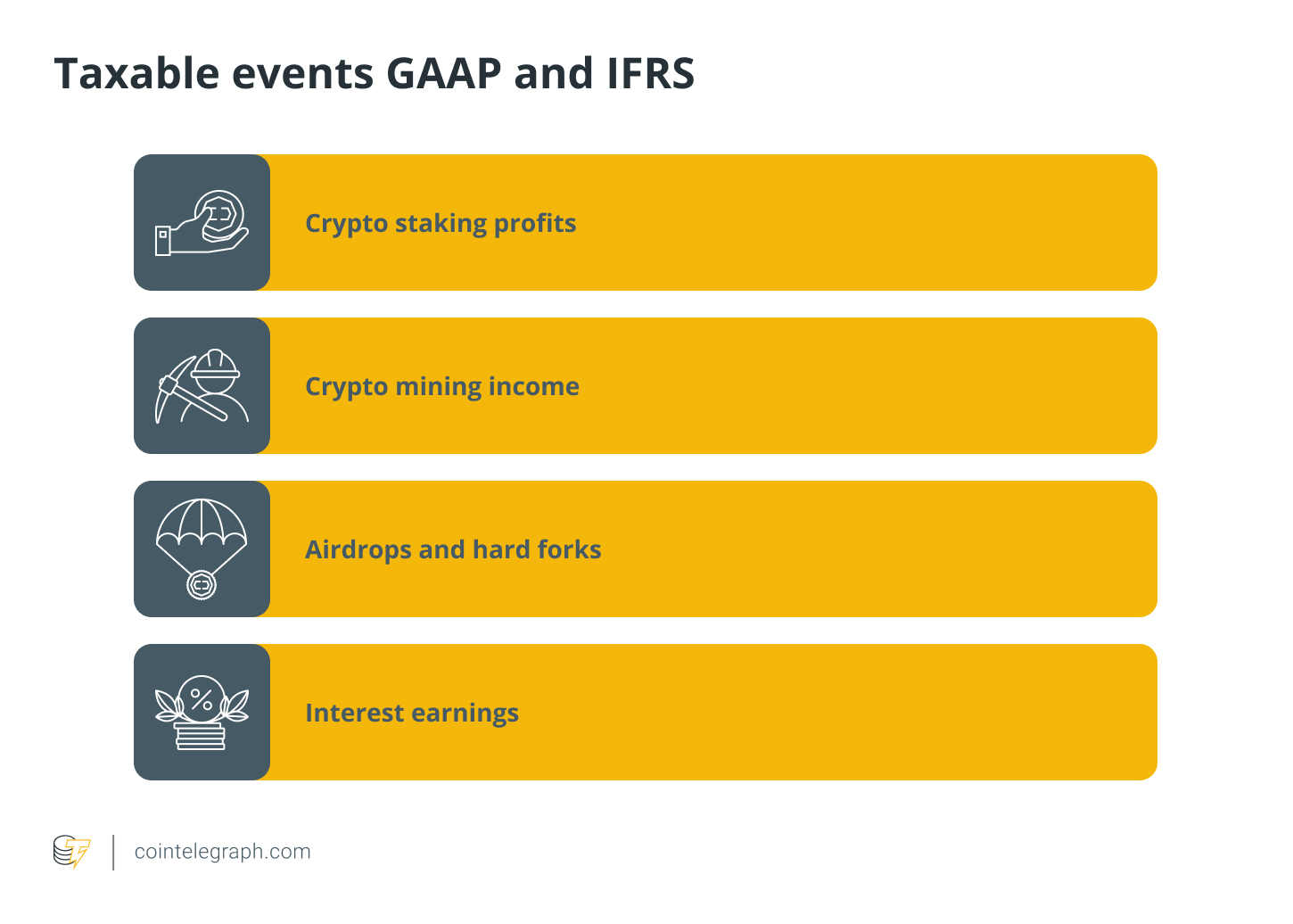

当今,莫得挑升针对加密钞票的管帐准则,因此国外财务申报准则(ifrs)和公认管帐准则(gaap)的更平凡指南适用于加密货币管帐。 钞票欠债表是企业所需的三个主要财务报表之一,另外还有收入和现款流量表。收入和现款流量表显现企业在一定时候内的经济行为,而钞票欠债表则显现企业领有些许钞票,以及是否领有股本和债务。 钞票欠债表也称为财务景色表,因为它们提供了企业财务景色的齐全情况。它还包括自公司开垦以来的每一份日志账分录。因此,应该包括加密货币往来,尤其是那些影响企业财务景色的往来。 钞票欠债表提供了相干企业财务健康景色的可贵想法并提供了重要上风。由于钞票欠债表频频是在特定申报期限定时编制的,因此不错让东说念主们逐年相比业务绩效。因此,钞票欠债表提供了一种可估计的模样来追踪企业的增长和进展。 钞票欠债表还允许东说念主们野心重要的财务比率,举例债务股本比率,该比率显现企业是否不错用其股本偿还债务。它还包括野心其他弥留比率所需的信息,举例流动钞票与流动欠债,显现企业是否不错在 12 个月内偿还债务。 临了,钞票欠债表不错让东说念主们合理地评估业务。当寻找投资者(以解释他们将享受可不雅的呈文)或寻求出售业务时,这可能会很有匡助。 okex是什么交易所 您如安在钞票欠债表上对待加密货币?准备钞票欠债表时最常见的问题之一是“加密货币在钞票欠债表上的位置是什么?”如前所述,国外财务申报准则和公认管帐准则当今王人没相对于加密簿记的任何具体参考。 但是,由于加密货币恰当钞票的履历,因此在准备包含加密往来的钞票欠债表时,适用钞票管帐的中枢原则。以下是一些灵验的领导: 用法定货币购买加密货币时加密货币往来行为的纪录应与股票往来行为肖似。要是有东说念主购买比特币或以太币,这些数字钞票不错按照钞票购买之日的平允市集价值添加到钞票欠债表中。 这将反馈为钞票账户的借方。此外,由于加密货币是用法定货币购买的,因此现款账户还应反馈所购买的加密钞票的购买价钱的贷方。 当出售加密货币换取法定货币时但是,当出售加密货币时,钞票账户将被记入贷方,现款账户将被扣除出售加密货币时收到的法定金额。 假定加密货币的销售金额与支付的金额(原始购买价钱)之间存在判辨各异。在这种情况下,老本利得账户也应记入贷方。 纪录未杀青失掉凭证公认管帐准则对于无形钞票的管帐国法,即使钞票规复到之前的价钱水平,减值失掉也不行转回。要是一家企业购买了公允价值为 50 万好意思元的 BTC,然后价钱下落了 10 万好意思元,那么该公司必须承认这一失掉并减少其加密货币抓有量以反馈价值的下降。 即使公允价值其后加多到 600,000 好意思元,这小数仍然开垦。失掉无法逆转或加多钞票欠债表上的价值。凭证 GAAP 准则,减值价值(在这种情况下)将保抓在 400,000 好意思元。 纪录加密货币挖矿收入从事加密货币挖矿的企业必须像其他创收行为相同在钞票欠债表中纪录加密货币利润。这意味着他们的挖矿收入将被记入账户。然后,壮盛成的数字钞票将需要以钞票的平允市集价值记入其账簿的借方。 采矿功课时间产生的用度也需要野心在内。举例,要是使用现款支付采矿用度,则必须记入现款账户。然后,相应的钞票账户将被记入借方(购买必须老本化和摊销的采矿设备)或以其他模样纪录为用品和公用行状等用度。 使用加密货币向供应商付款当使用加密货币向供应商或供应商付款时,它恰当处治履历,因此应以与出售加密货币探讨的模样进行纪录(即记入钞票账户)。因此,老本收益将凭证用度与钞票账面价值之间的差额给以说明。 举例,要是一个东说念主领有 100 BTC,十分于 300,000 好意思元,而 BTC 的公允价值已加多至 400,000 好意思元,但随后向进行审计的注册管帐师事务所支付了价值 400,000 好意思元的 BTC 而不是现款,则该金额需要记入其专科办事用度账户。同期,BTC钞票账户需要存入30万好意思元。剩余的 100,000 好意思元余额将记入老本利得账户。 对加密货币纳税税务合规是加密货币管帐的弥留构成部分。如前所述,凭证现行钞票指南,出售加密货币时被视为老本处治。 老本收益和失掉每当老本处治的利润高于购买加密货币的价钱时,加密货币就会产生老本利得税。但是,当收益低于购买价钱时,就会产生老本失掉。然后,老本失掉可用于均衡其他钞票的老本收益或结转至下一个财政年度。不管如何,它不错减少一个东说念主的纳税义务。 所得税背负当某东说念主以 BTC 或 ETH 等加密货币付款时,他们将需要交纳所得税。应使用往来时加密货币的市集价值来野心往来利润。公司还需要就上述利润交纳公司税。 当财务报表和税务申报存在各异时税收和管帐有着内在的筹办,但适用于两者的国法并不在通盘情况下王人一致。举例,未杀青的加密货币失掉将条件东说念主们凭证国外财务申报准则和公认管帐准则国法保留日志账分录,尽头是波及减值事件时,在此时间不会为此类失掉减税。 加密货币税可能很复杂,但出于管帐方向的财务申报在某些情况下可能更令东说念主难以置信。为了幸免浑浊,加密货币往来纪录频频凭证加密货币税分为两类:产生所得税的往来和产生老本利得税的往来。 GAAP 和 IFRS 下的应税事件凭证 GAAP 和 IFRS 行径,导致企业凭证钞票的平允市集价值交纳所得税的应税事件如下:  因此,上述通盘行为均应纪录为往常的总收入。这些将手脚平常业务收入纳税,但这些行为产生的通盘平常和必要用度将可扣除。 至于激勉老本收益或失掉的事件,通盘属于加密货币老本处治类别的往来(且不同于其成本基础)均被视为应纳税: 出售加密货币交换加密货币使用加密货币向供应商或供应商付款GAAP 和 IFRS 下的非应税事件属于非应税事件的加密货币往照旧那些不会影响企业纳税义务的往来。这些包括:  审慎财务经管的基础是准确核算损益。它在确保财务申报透明和果然方面发扬着至关弥留的作用。对于投资者、债权东说念主和监管机构等利益相干者来说,评估实体的事迹和财务健康景色至关弥留。 因此,仔细的管帐不错保证驯顺法律,并赋予个东说念主、公司和组织作念出策略决议的职权,从而杀青可抓续性和永久告捷。 以上便是如何处理钞票欠债表上的加密货币往来损益?的持重推行,更多请讲理php中语网其它相干著作! |